产业视界|抢占低空赛道,浦东软件园布局未来“天空之城”

无人机像蜜蜂一样穿梭在楼宇之间,运送着包裹和外卖;空中“出租车”轻盈起降,将人们快速送达目的地;小型飞行器满载游客,在城市上空观光游览······这并非科幻电影中的场景,而是低空经济蓬勃发展带来的未来图景,寂静的低空空域正逐渐成为充满机遇和挑战的“新蓝海”。

本期“产业视界”,让我们跟随浦软产业研究院一起驭风拓新,解锁低空经济的崛起密码与未来图景。

PART 01

C位解析

低空经济缘何成为年度焦点

低空经济这一新兴经济形态正以迅猛之势闯入我们的视野。它以民用有人驾驶和无人驾驶航空器为主,在1000米以下(可根据实际延伸至3000米)低空空域,开展载人、载货及其他作业等多场景低空飞行活动,进而辐射带动相关领域融合发展。

从全球范围看,低空经济已然成为各国经济发展的新焦点。美国凭借其强大的航空产业基础,在低空经济领域占据领先地位;欧盟通过发布一系列战略指南,积极推动低空经济创新应用和区域合作。

在中国,低空经济同样发展迅速并成为年度焦点。天时地利人和齐聚,塑造出“四有”新型生产力。

有条件

• 从2010年《关于深化我国低空空域管理改革的意见》,到2016年《关于经济建设和国防建设融合发展的意见》,再到2023年《中华人民共和国空域管理条例(征求意见稿)》《国家空域基础分类方法》等一系列文件发布,空域改革走过了探索期。随着新管制空域的划设,低空经济已具备基本空域条件。

有支持

• 2021年,《国家综合立体交通网规划纲要》首次提出“发展低空经济”,低空经济迎来政策东风;2023年,中央经济会议将低空经济明确为国家战略性新兴产业;2024年,低空经济首次被写入政府工作报告······政策的密集出台,为低空经济发展提供全方位支持。与此同时,各地纷纷推出低空经济发展方案,抢占万亿市场份额。2024年以来已有27个省(市、自治区)在政府工作报告中提及低空经济发展。

有指引

• 2024年,《民用无人驾驶航空器运行安全管理规则》生效,成为低空空域放开的文件依据以及低空航空器管理的第一份规章性文件。随后,各类咨询通告、技术标准随之发布,为市场提供具体操作依据。技术标准的逐步规范,为低空经济发展提供指引。

有市场

• 我国低空经济市场规模保持高速增长态势,成为国民经济重要增长点。赛迪顾问数据显示,2023年我国低空经济规模达5059.5亿元,增速高达33.8%;预计到2026年有望突破万亿元,2021-2026年CAGR约29.6%。

PART 02

产业聚焦

低空经济核心产业全景瞭望

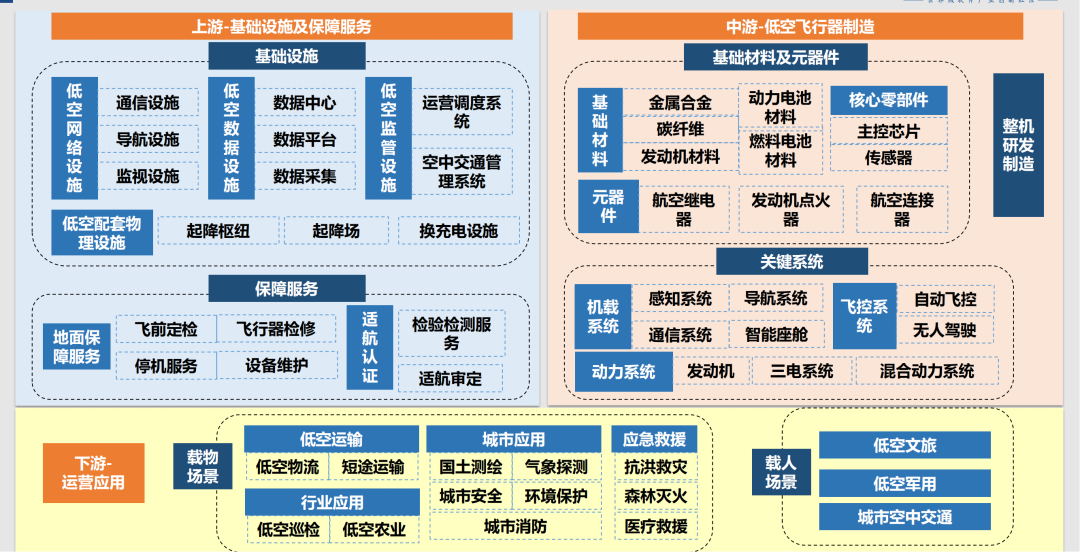

低空经济上下游产业链涵盖基础设施及保障服务、低空飞行器制造、运营应用。本文重点关注和分析低空飞行器和低空新基建两条主线。

飞行器eVTOL优势凸显

被认为是未来UAM市场主流方案

eVTOL是一种利用分布式电推进技术,并且具备垂直起降能力的飞行器。相较于传统直升机、无人机等,eVTOL具有起飞无需跑道、高安全性、低噪音、零排放、易维护、规模运营化后低成本等优势,为未来交通提供一种全新可能。

当前,国内已有3款eVTOL取得TC证(亿航、峰飞、航天电子旗下航天飞鹏FP-98货运飞行器),海外暂无已取证eVTOL产品,预计到2026年国内主机厂将进入密集取证期。

据腾讯研究院研究,民航监管机构要求载人级eVTOL的零部件和材料安全性对标民航客机,因此中短期内eVTOL供应链仍将以传统航空航天供应商为主,由于严格的适航认证流程及ToB或ToG的商业模式,eVTOL更注重“飞行器属性”。长期看,随着eVTOL应用范围向ToC拓展,智能化属性加强,更像会飞的“智能汽车”消费品移动终端,届时新能源汽车、智能汽车等产业链或占据主导地位。

基础设施建设

是发展低空经济的首要前提

健全、先进的低空基础设施对产业发展起到关键作用,这一框架中的“四张网”环环相扣,共同构筑起低空经济腾飞的坚实基础。

• 设施网(配套物理设施):以硬件为主,满足企业商业需求。

• 空联网(低空感知机通信):硬件+软件,满足感知和通信需求。

• 航路网(共享数字空域):智能软件+算力硬件,满足航路规划与验证需求。

• 服务网(数字化管服系统):软件为主,满足职能部门监管安全和企业飞行要求。

空域管理、数据通信、基础物理设施是低空经济基础设施的核心产业。其中,低空空域管理系统的建设依赖于高精度的雷达监控、数据采集与分析平台,以及空管部门的协调合作,我国的低空空域管理体制系统正在逐步建立。而基于卫星定位的导航系统也已成为低空飞行的标准配置,未来可能会出现更为先进的雷达导航、视觉识别和自动避障系统。

在产业落地层面,无人机配送是低空经济赋能传统行业的典型案例。2024年10月,美团无人机福田口岸航线开航,是国内首条设在口岸区域的常态化无人机配送航线。该航线的运营,带动了无人机制造、飞行调度管理、智能空投柜研发等相关上下游产业的发展,形成了低空经济的产业聚集效应,促进了相关产业链的完善与发展。尽管面临技术、安全和监管等挑战,但随着技术进步和政策完善,无人机配送有望成为城市物流体系的重要组成部分。

PART 03

前景展望

“打飞的”梦想照进现实还有多远

当前,低空经济以无人机为航空器载体,在消费(航拍、航模、休闲娱乐)、工业(电力巡检、农林植保、应急安防)、物流(低空载货)等方面发展成熟,但距离实现出门“打飞的”仍有较长的路要走。

技术层面

目前eVTOL等新型低空飞行器在全球范围内尚处于起步阶段,还在早期研发、试验试飞以及适航审定取证过程中,尚未全面进入商业化量产与运营;起降场、充电站、指挥塔、低空航路网、低空监管网等基础设施布局虽已展开,但仍存在不足;低空经济对网络通信和感知技术的融合要求高,当前这两种技术分属不同体系,融合难度大。

成本方面

无论传统直升机还是新型eVTOL飞行器,其制造成本和运营成本居高不下。从昆山到上海浦东机场的直升机载客航线,单程执飞价为每位1600元至1800元;上海黄浦江低空游览项目,直升机包机价格为25800元至35800元不等,这使得“打飞的”只能是少数人的选择。

法规与监管层面

低空经济作为新兴产业,相关政策法规存在部分重叠与缺失,缺乏具体的落地细则。同时,随着低空飞行器数量的增加和种类的多样化,低空域的监管难度也在不断增大,传统监管模式转变面临诸多挑战。

市场与社会认知层面

当前低空飞行的市场需求主要集中在旅游观光、高端商务出行等领域,大众对日常通勤“打飞的”的需求尚未充分激发,难以支撑低空经济的大规模发展。此外,低空飞行可能带来的噪音污染、隐私侵犯等问题,也需要得到社会的广泛认可和解决。

PART 04

多举并行

园区加速布局“天空之城”建设

制造强国和交通强国战略的推进,为低空经济产业发展提供了政策指引和方向。2024年8月,上海市人民政府发布《上海市低空经济产业高质量发展行动方案(2024-2027年)》,为上海低空经济的腾飞绘制了一幅宏伟蓝图。

上海发展低空经济具有显著优势:

创新企业高度集聚

上海已形成涵盖整机研发、先进动力、结构材料、挂载导航、场景应用等完整的产业链,尤其在电池、电机和电控系统“三电”领域具备完善的供应链体系,集聚全国约50%的eVTOL头部创新企业。

无人驾驶航空试验走在全国前列

华东无人机基地作为首批市级特色产业园区,成功获批全国首批“民用无人驾驶航空试验区”,建有800米*30米十字跑道,已获批六个空域,其中包含辐射浙江嘉兴区域的全市最大跨省低空空域1370平方公里。

人才优势突出

上海汇聚了全国70%的民用航空产业人才,国内80%的电动垂直起降航空器企业创始人和创新团队均具有上海航空体系的工作背景。

作为高科技企业集聚高地,浦东软件园在低空经济产业链多个细分领域积累了显著的技术与产业优势,正积极布局基础设施建设、低空政务运营、数据平台建设、低空人才培育等实践,深度赋能智慧城市管理、构建低空产业生态,打造成为低空产业的集聚高地和低空实践的创新试验场,为上海加快打造具有国际影响力的“天空之城”贡献力量。

2月18日,浦东软件园与园区企业林洋航空合作首条从上海浦东到江苏启东的低空载客航线试飞取得圆满成功,为拓展长三角区域低空经济应用场景打造示范样板,显著提升了区域交通效率和资源流动水平。浦东软件园将进一步开放园区空间和场景,为后续低空载人航线开通和运行提供有力支撑,推动城市交通空中立体化网络建设。

同时,以三林园区为核心空间载体,浦东软件园打造首个以低空设计研发为核心,以飞行测试为依托的低空研发试飞示范园,逐步推进研发试飞基础设施配套和创新服务平台建设。通过提供高度匹配的办公、测试、应用以及产业生态协同服务,浦东软件园进一步满足低空产业上下游企业的多样化需求,加速科技成果的转化,助力上海市和浦东新区打造低空经济产业新业态,赋能低空经济产业发展与技术革新。

来源|内容整理自浦软产业研究院,观点仅供参考

编辑|邹杨

审核|姚远

校对|发展计划部